火災保険に加入することが前提で契約することができる地震保険。

日本は海溝の近くに存在しているため、地震はいつ、どこで起きても不思議ではありません。

本当に地震保険は必要なのか?知るために、

まずは、日本で起こっている地震の現状から調べてみましょう。

1.大地震はどのくらいの頻度で発生しているのか?

大きな被害の出た311地震や、熊本地震のような大地震は、どのくらいの頻度で発生しているのでしょうか?

実は、2016年1年間で「壁のタイルや窓ガラスが破損、落下することがある」レベルの震度6弱以上の地震だけで、12回も記録しています。

熊本地方の地震が多いですが、関東、中国地方でも最大震度6弱以上の地震が起きていることがわかります。

記憶に新しいのは熊本の阿蘇地方の地震ですが、今後30年以内に熊本で震度6以上の地震が起こる確率は7.6%です。

大きな地震が「起きたばかり」でも、確率はゼロではないことがわかります。

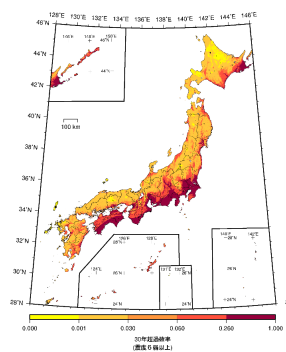

出典:今後30年以内に震度6以上の揺れに見舞われる確率分布(地震調査研究推進本部HP抜粋)

上の図は、色が濃い程30年以内に地震が起こる確率が高いことを意味しますが、

太平洋側の関東〜四国周辺、北海道の色がかなり濃くなっていることがわかります。

地震はどこでおきてもおかしくありません。

2.大地震起きた時に想定される被害とは?

地震による被害は、直接の揺れによる被害だけではありません。

例えば、地震により建物から火災が発生し、建物・家財が焼失してしまう可能性や、

津波によって、建物や家財が流失する可能性もあります。

マンションで地震が起きた場合、専有部分が無事であっても、階段や外壁、廊下、基礎部分などの共用部分を修復しなければ従来の生活ができません。

マンションんの修復費用は高額なので、負担額を巡ってトラブルが派生したり、マンション自体も倒壊する可能性もゼロではありません。

このような、地震または、地震による津波を直接・関節的な原因とする火災・損壊・埋没・流失による被害を補償する保険が「地震保険」です。

3.地震保険の対象となるものは?

地震保険の補償の対象となるものは、「建物」と「家財」があります。

「建物」は、住居のみに使用される建物及び併用住宅を指します。

「家財」は、住居用建物に収容されている家財一式を指します(30万円を超える貴金属・宝石は含まれません)

地震保険の金額設定は、地震保険が付帯している主契約の保険金額の30〜50%の範囲で設定します。

| 補償の対象 | 限度額の適用単位 | 限度額 |

| 建物 | 同一敷地内に所在し、かつ同一被保険者の所有に属する建物 | 5,000万円 |

| 家財 | 同一敷地内に所在し、かつ同一被保険者の所有に属する家財 | 1,000万円 |

4.地震保険の保険金支払いのポイント

支払われる保険金は、被害の程度により変わります。

| 損害の程度 | お支払いする保険金の額 |

| 全損 | 地震保険金額の100%(時価額が限度) |

| 大半損 | 地震保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険金額の5%(時価額の5%が限度) |

建物・家財については、「全損」「大半壊」「小半壊」「一部損」の判定をして、保険金が支払われます。

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金として支払われる保険ではありません。

損害の程度によって「全損」「大半壊」「小半壊」「一部損」の判定をして、それぞれの地震保険金額の100%・60%・30%・5%が定額で支払われる仕組みになっています。

5.地震が起きる前に、地震保険に加入すること

地震大国の日本に住んでいる限り、地震が起こるリスクから逃れることはできません。

被害が出るような大きな地震が起きてしまってから嘆いても遅いのです。

もしも、地震保険がよくわからないという場合は、地元の地震保険に詳しい保険屋さんに相談してみましょう。

地震が起こる確率や、そのリスクを正しく理解し、必要な保険に加入しましょう!